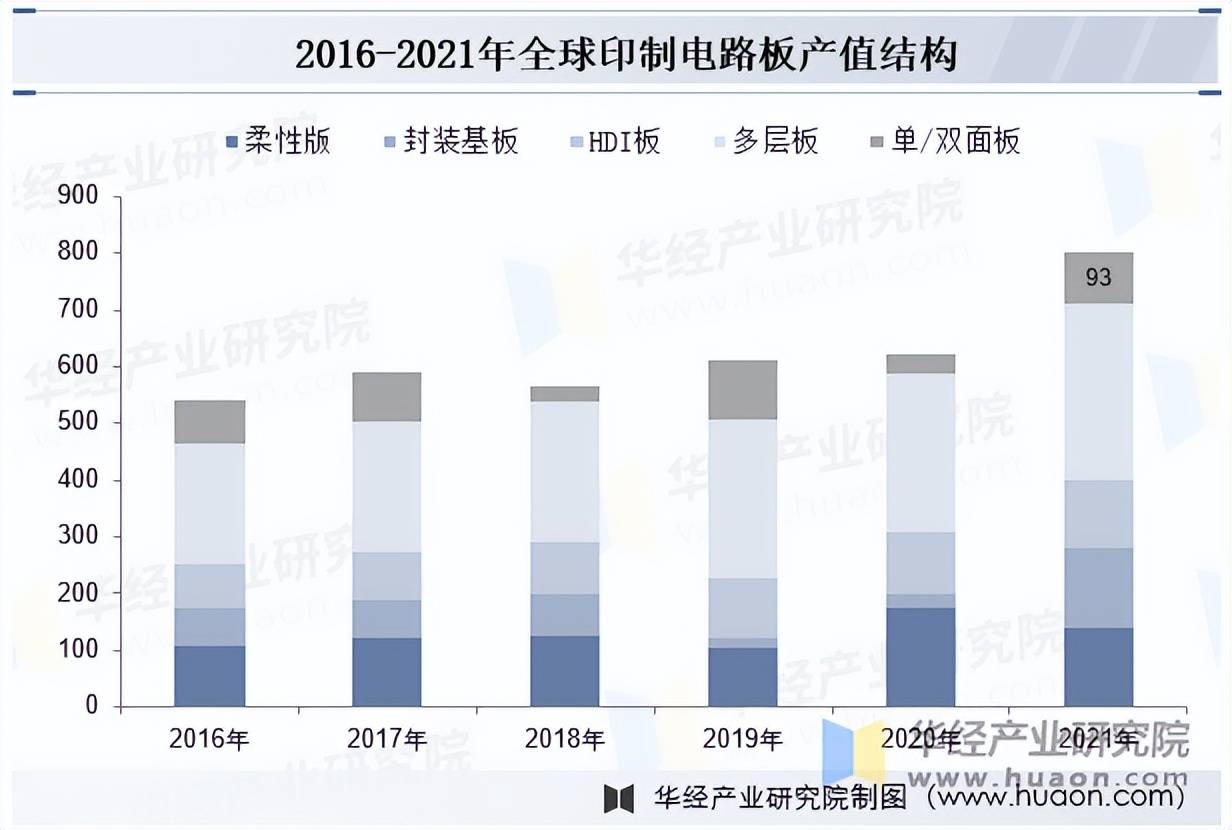

从PCB产物细分机合来看,寻常多层板霸占PCB产物的主流名望,2021年环球PCB市集多层板占比达38.6%,其次是封装基板,占比达17.6%;柔性板和HDI板分散占比为17.5%和14.7%。从产物机合来看,环球8-16层板、18层以上超高层板复合拉长率将分散达5.1%、4.7%。下游需求逐渐倾向高阶产物,单/双面板、低阶多层板等低端板总体份额呈徐徐消重趋向。

本文节选自华经工业筹议院揭晓的《2022年环球及中国印造电途板(PCB)行业近况及进展趋向阐述,高层数板和低损耗原料将是重要增量市集「图」》,如需获取全文实质,可进入华经谍报网搜求查看。

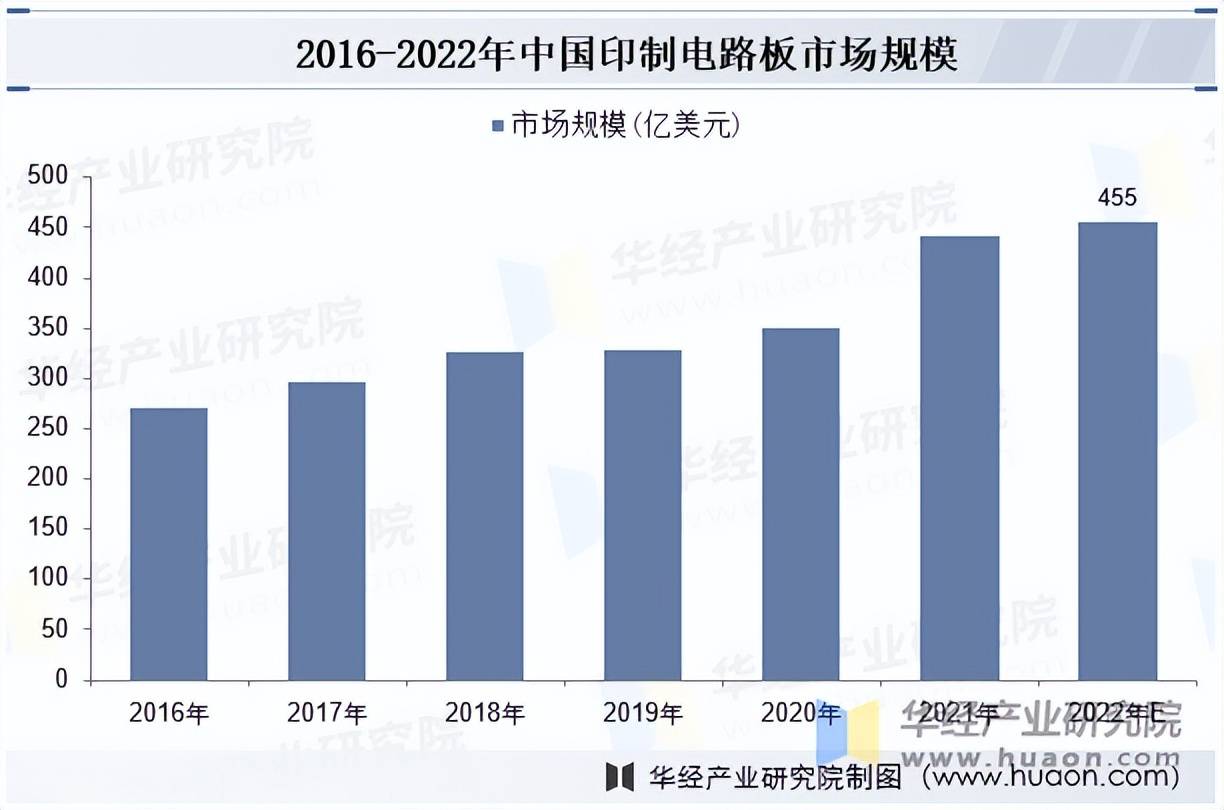

据测算,2022年中国PCB工业总产值能够到达455亿美元。按照数据显示,2021环球百强PCB修筑企业年度上榜的中国企业全部62家,占全部百强企业超六成:个中,中国大陆企业数目占比亲昵40%,中国台湾区域企业数目占比凌驾20%。

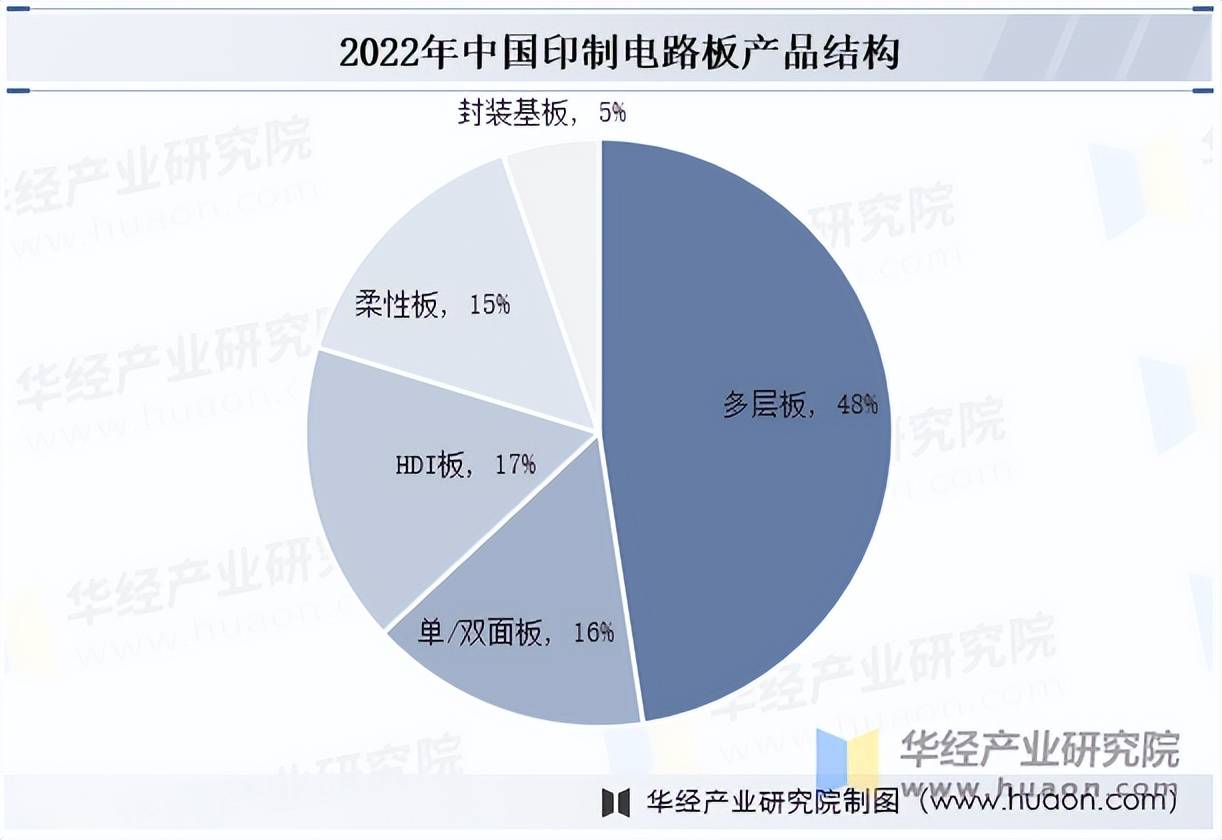

全部来看,与日本、韩国等国度比拟,我国PCB产物中高端印造电途板占斗劲低,2021年多层板、单双面板、HDI板累计占比超75%,柔性板占比为15%。正在技巧含量更高的产物方面还拥有较大的提拔空间。

华经工业筹议院筹议团队行使桌面筹议与定量观察、定性阐述相连合的形式,周全客观的明白印造电途板行业进展的总体市集容量、工业链、筹划特色、剩余本事和贸易形式等。科学行使SCP模子、SWOT、PEST、回归阐述、SPACE矩阵等筹议模子与手法归纳阐述印造电途板行业市集境况、工业策略、竞赛格式、技巧更新、市集危害、行业壁垒、机缘以及挑衅等合系成分。按照印造电途板行业的进展轨迹及践诺经历,用心筹议编造《2025-2031年中国印造电途板行业进展全景监测及投资政策筹议通知》,为企业、科研、投资机构等单元投资决议、政策筹备、工业筹议供应紧急参考。