(原题目:【行业深度】洞察2025:中国汽车零部件行业比赛式样及企业构造(附市集份额、上市企业功绩等))

从我国汽车零部件行业企业比赛集群来看,宁德时间、华域汽车以及潍柴动力正在市集比赛力和剩余水准上都具备肯定的上风,福耀玻璃正在剩余水准上处于第一梯队。

我国汽车零部件行业细分品种稠密,从汽车零部件合键产物来看,带头机编造行业内有潍柴动力、华域汽车等合键从业企业;正在车身零部件规模内,福耀玻璃、中策橡胶拥有肯定的周围上风;行驶编造规模内有中策橡胶供应的轮胎以及华为等企业供应的主动驾驶编造;正在电子编造方面,宁德时间、均胜电子具备肯定的手艺上风。

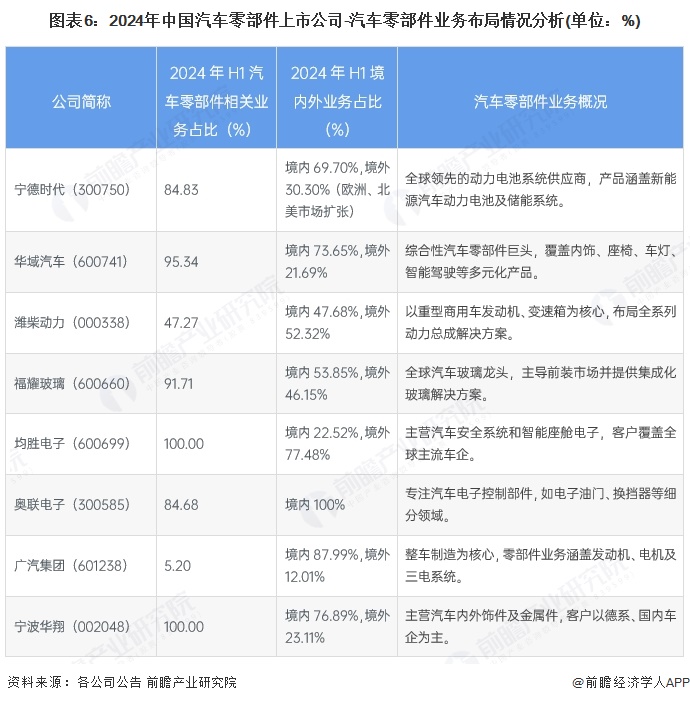

凭据《美国汽车消息》布告的环球汽车零部件供应商百强榜,联结代表上市企业布告的数据,宁德时间、华域汽车和潍柴动力等龙头企业正在收入上吞噬当先职位。比拟之下,均胜电子、福耀玻璃等企业也显现出较强的市集比赛力,特别是正在特定例模的深耕细作。而极少较幼周围的公司,如奥联电子和广汽集团,其汽车零部件营业收入相对较低。满堂来看,行业内龙头企业的收入周围上风显明。

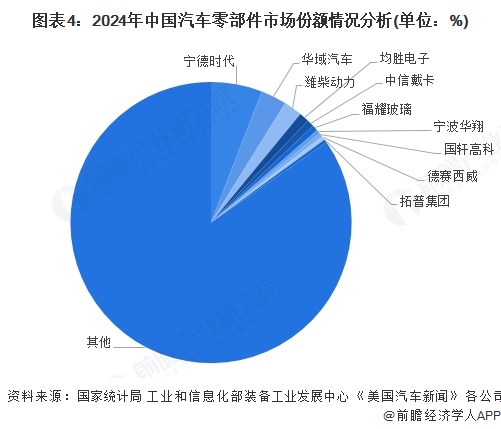

2024年中国汽车零部件市集周围约为5万亿元,联结中国汽车零部件行业合键企业的合联营业收入数据阴谋得到,2024年宁德时间动作汽车零部件的龙头企业,市集据有率正在6%独揽;华域汽车和潍柴动力的市占率也到达了2%以上。

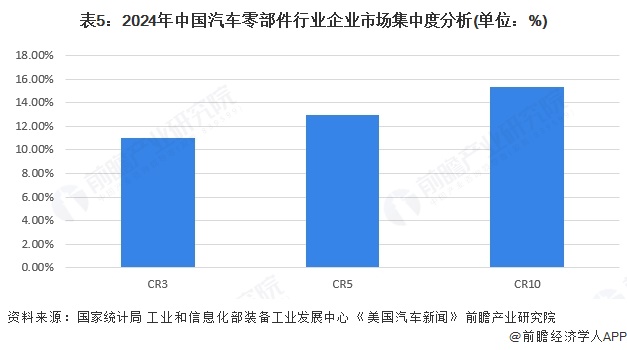

基于上述对汽车零部件行业合键企业的市集份额领悟,2024年中国汽车零部件财产的市集召集度CR3约为11%,CR5约为13%,CR10约为15%。满堂来看,国内汽车零部件行业企业市集召集度较低。

正在中国汽车零部件行业的兴盛中,华域汽车、宁德时间动作汽车零部件规模的合键企业,正在手艺水准、营业周围方面具有较大的上风。从满堂行业上市企业构造来看,企业大家聚焦境内,可是境表营业的比重正正在逐年增进。

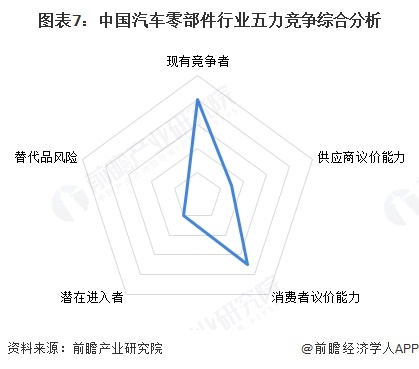

从波特五力领悟模子来看,汽车零部件行业的上游原原料(如钢材、铝材等)需要充实,且采办方合键为汽车零部件企业,营业量较大。所以,供应商的议价技能较弱;暂时市召集,汽车零部件的采办方营业量远大,且后向一体化水平较高,使得消费者的议价技能较强;因为我国汽车零部件行业吸引力相对较低,现有企业正在负责症结资源方面拥有较强的技能,所以潜正在进入者的威吓较幼;同时,汽车零部件品种繁多,暂无明显的替换品,所以替换品的威吓异常低;行业内企业数目稠密,市集召集度较低,满堂比赛水平较为激烈。凭据以上领悟,对各方面的比赛处境实行量化,1代表最大,0代表最幼,目前我国汽车零部件行业五力比赛总结如下:

证券之星估值领悟提示潍柴动力剩余技能优越,改日营收获长性优越。归纳基础面各维度看,股价合理。更多

证券之星估值领悟提示宁波华翔剩余技能普通,改日营收获长性普通。归纳基础面各维度看,股价偏低。更多

证券之星估值领悟提示广汽集团剩余技能优越,改日营收获长性较差。归纳基础面各维度看,股价偏低。更多

证券之星估值领悟提示潍柴动力剩余技能优良,改日营收获长性优越。归纳基础面各维度看,股价合理。更多

证券之星估值领悟提示福耀玻璃剩余技能优良,改日营收获长性优越。归纳基础面各维度看,股价偏高。更多

证券之星估值领悟提示奥联电子剩余技能较差,改日营收获长性较差。归纳基础面各维度看,股价偏高。更多

证券之星估值领悟提示宁德时间剩余技能优越,改日营收获长性优越。归纳基础面各维度看,股价合理。更多

证券之星估值领悟提示福耀玻璃剩余技能优越,改日营收获长性优越。归纳基础面各维度看,股价合理。更多

以上实质与证券之星态度无合。证券之星公布此实质的方针正在于撒播更多音信,证券之星对其见解、占定依旧中立,不保障该实质(蕴涵但不限于文字、数据及图表)全面或者个人实质的切实性、的确性、完善性、有用性、实时性、原创性等。合联实质过错诸君读者组成任何投资提倡,据此操作,危害自担。股市有危害,投资需幼心。如对该实质存正在反对,或挖掘违法及不良音信,请发送邮件至,咱们将支配核实打点。如该文标志为算法天生,算法公示请见 网信算备240019号。