与锂离子电池事情道理彷佛,钠离子电池是厉重凭借钠离子正在正极和负极之间搬动来事情,以钠离子嵌入化合物行动正极质料的一种可二次充电的电化学钠离子电池。

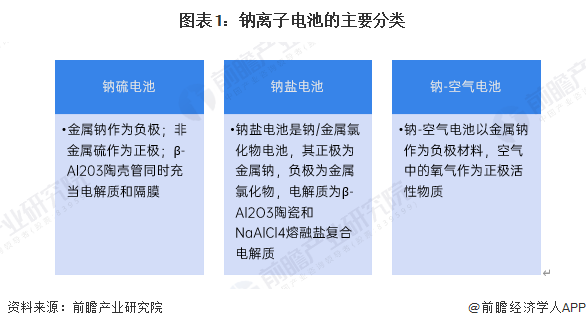

钠离子电池依据技能道道的分别能够细分为钠硫电池、钠盐电池与钠-气氛电池。分别类型的钠离子电池正在本能特色、质料编造上有着较大的区别。

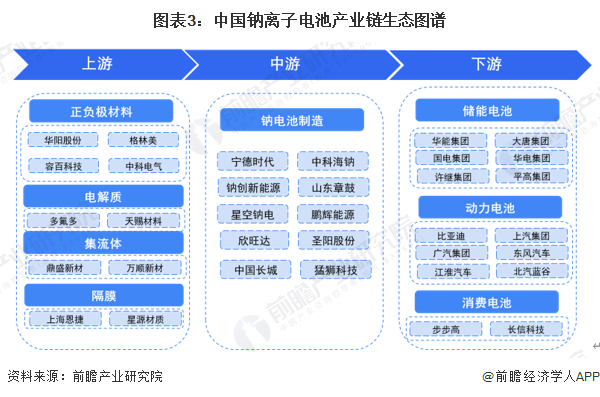

钠离子电池的筑筑和锂离子电池的筑筑全部兼容,能够沿用锂离子电池设置,只不表正在筑筑工艺有极少区别。钠离子电池的财富链和锂离子电池的财富链区别厉重正在正、负极质料有所分别。钠电池的财富链机闭上游厉重蕴涵正负极、电解液、隔阂等原质料,中游为钠离子筑筑,下游行使规模包蕴储能、动力、消费电子等。

钠离子电池财富链上游的正极质料上市企业包蕴格林美容百科技等;负极质料的上市企业包蕴中科电气翔丰华等;电解质的上市企业包蕴多氟多天赐质料等;集流体的上市企业包蕴新生新材、万顺新材等;隔阂的上市企业包蕴恩捷股份等;钠离子电池财富链中游的上市企业包蕴宁德时间鹏辉能源欣旺达中国长城圣阳股份山东章胀等。除了电池质料方面,钠原质料供应也值得闭怀,如中盐化工;钠离子电池财富链下游行使和锂电池行使一律,厉重为储能电池、动力电池、消费电池等行使规模。

从策略赞成来看,我国钠离子电池财富起色起步于地方项目,目前已进入宇宙兼顾促进财富高质地起色的阶段,地方亦针对性出台策略深化构造钠电重心技能研发及行使。

钠离子和锂离子电池讨论均开始于20世纪70年代,因为储能需求日益增进,低本钱储能电池技能的需求愈焦心切,钠离子电池讨论正在近十年内突飞大进。具体来看,钠离子电池从表面提出起至今挫折起色,通过了表面筑构期、财富苏醒期以及财富产生期三大阶段。

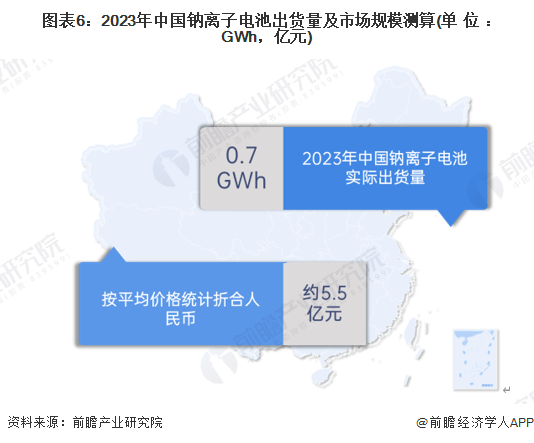

按照EVTank的数据显示,2023年中国钠离子电池实践出货量为0.7GWh,尚未步入领域化起色阶段。连合钠离子电池单价测算2023年中国钠离子电池商场领域约为5.5亿元。总体来看,我国钠离子电池贸易化起色旅途亟待进一步找寻。

比较国内厉重电池均匀价值的走势来看,纵然钠离子电池正在潜正在坐蓐本钱上有所上风,但领域化效应尚未酿成等要素,导致钠离子电池正在出售渠道中价值上风并不明明。

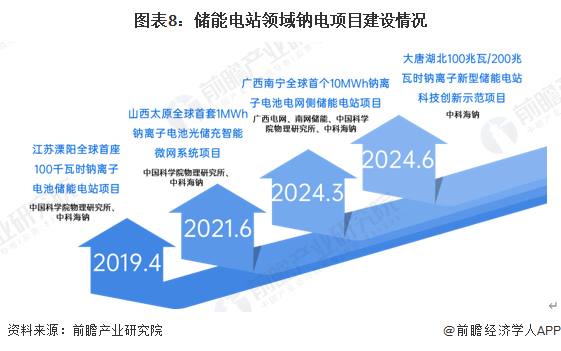

跟着中国钠离子电池投产渐渐上量,中国钠离子电池储能电站项目渐渐落地,正在储能规模率先对锂电达成了代替,亦证明钠离子电池储能为今朝我国钠离子电池行使的重心规模。

今朝,储能规模为我国钠离子电池贸易化行使的核心规模,2016-2023年时间,中国储能行业投运累计装机领域继续增进,正在2021年进入神速增进阶段。工信部提出,高性价比的钠离子电池希望成为锂离子电池的紧急增补,更加是正在固定式储能规模将拥有优良起色远景,归纳来看,中短期内钠电储能领域希望神速增进,前瞻开端统计到2029年,中国钠电储能规模行使领域将靠近2500MWh。

从国内代表性厂商的产线构造环境来看,钠离子电池产能创设渐渐进入产生期,目前已有近20家企业昭着钠离子电池产能筹办,一面企业产能筹办达GWh级,个中,如中科海纳已达成产物下线,国内钠离子电池财富渐渐进入产物量产阶段。

从宇宙钠电项目投产区域分散环境来看,截至2023年,江苏省为我国现有产能领域最大的省份,产能攻陷宇宙钠电现有产能的45%。从2023年中国各省市钠电项目投资环境来看,安徽省以突出350亿元的投资额位列首位,证明安徽省异日希望正在钠电规模达成高速起色。

但从中永远来看,因为锂元素的资源匮乏,锂离子电池很难同时支柱电动汽车和领域储能两个商场,以是,前瞻以为,钠离子电池异日将有较大起色空间,更加是正在储能商场的远景更为开朗。异日五年跟着钠离子电池重心技能连接冲破,将加快促举行业达成财富化。开端预测到2030年,中国钠离子电池装机量靠近50GWh。

同时前瞻财富讨论院还供应财富新赛道讨论投资可行性讨论财富筹办园区筹办财富招商财富图谱财富大数据伶俐招商体系行业名望说明IPO商讨/募投可研专精特新幼伟人申报十五五筹办等处置计划。如需转载援用本篇著作实质,请讲明材料泉源(前瞻财富讨论院)。

更多深度行业阐明尽正在【前瞻经济学人APP】,还能够与500+经济学家/资深行业讨论员相易互动。更多企业数据、企业资讯、企业起色环境尽正在【企查猫APP】,性价比最高效力最全的企业查问平台。

重磅!2025年中国及31省市贵金属质料行业策略汇总及解读(全) 环保与经济谐和起色是异日倾向

【投资视角】启迪2025:中国生物育种行业投融资及吞并重组阐明(附投融资事宜、财富基金和吞并重组等)