刚过去的24年,正在激烈商场博弈与逐鹿中,因为供需干系转换带来的 “周期熊” 连续深远影响环球锂矿江湖。

卓殊是正在商场对供应过剩预期确定性较高的后台下,24年年内虽稀有次因供应端扰动激励的短期反弹,但永远未能蜕化全部空头趋向。盘面显示无间探底,10月期价跌破(2023年)前低至6.97万元/吨后慢慢企稳并有所回升。截至2024年12月31日,碳酸锂主力合约收于7.33万元/吨,较岁首下跌32%。终年锂价全部仍处于熊市周期。

正在新能源强势兴起的后台下,动作国度级政策资源,锂价的每一轮激烈震动,都市激励一轮商场眷注与争议风暴。记忆过去十年锂价的演进经过,光阴历经多轮 “牛熊” 周期的浸礼,每一轮周期变动都对家当形式发作了深远影响。

一目了解,2023年今后锂家当供需构造曾经产生了根基性变动,详细而言,资金肆意进入上游加快产能开释的情形下,下游的需求却并未同步急速增进,导致通盘锂电家当链都陷入产能过剩形态,进而行业内卷加剧,新能源行业面对残酷洗牌,是以近乎划一的预期导致商场对锂价的下跌毫无造止力。

加倍2024年是环球锂资源纠合投产的要紧一年,跟着前期各国正在锂资源开拓和修树方面的结构逐渐完好,各首要矿区的新项目接连投产并开释产能。然而,受锂价连续下跌的影响,从年中起先,不少项目接踵传出停产检修的信息,行业过剩产能逐渐起先出清,跟着锂价连续下跌至边际本钱线邻近,并进入底部磨底阶段,扰动商场对25年锂资源供应的预期。

到底上,锂价的短期商场震动简直难以预测,但永恒趋向肯定依然取决于供需干系的变动。本文旨正在通过对改日供需数据的整饬与了解,与读者诤友探究 “锂价进一步下跌空间及下一轮牛市起始” 这一题目,意正在掷砖引玉,仅供参考,也迎接读者诤友予以填充、郢正,以至挑剔。

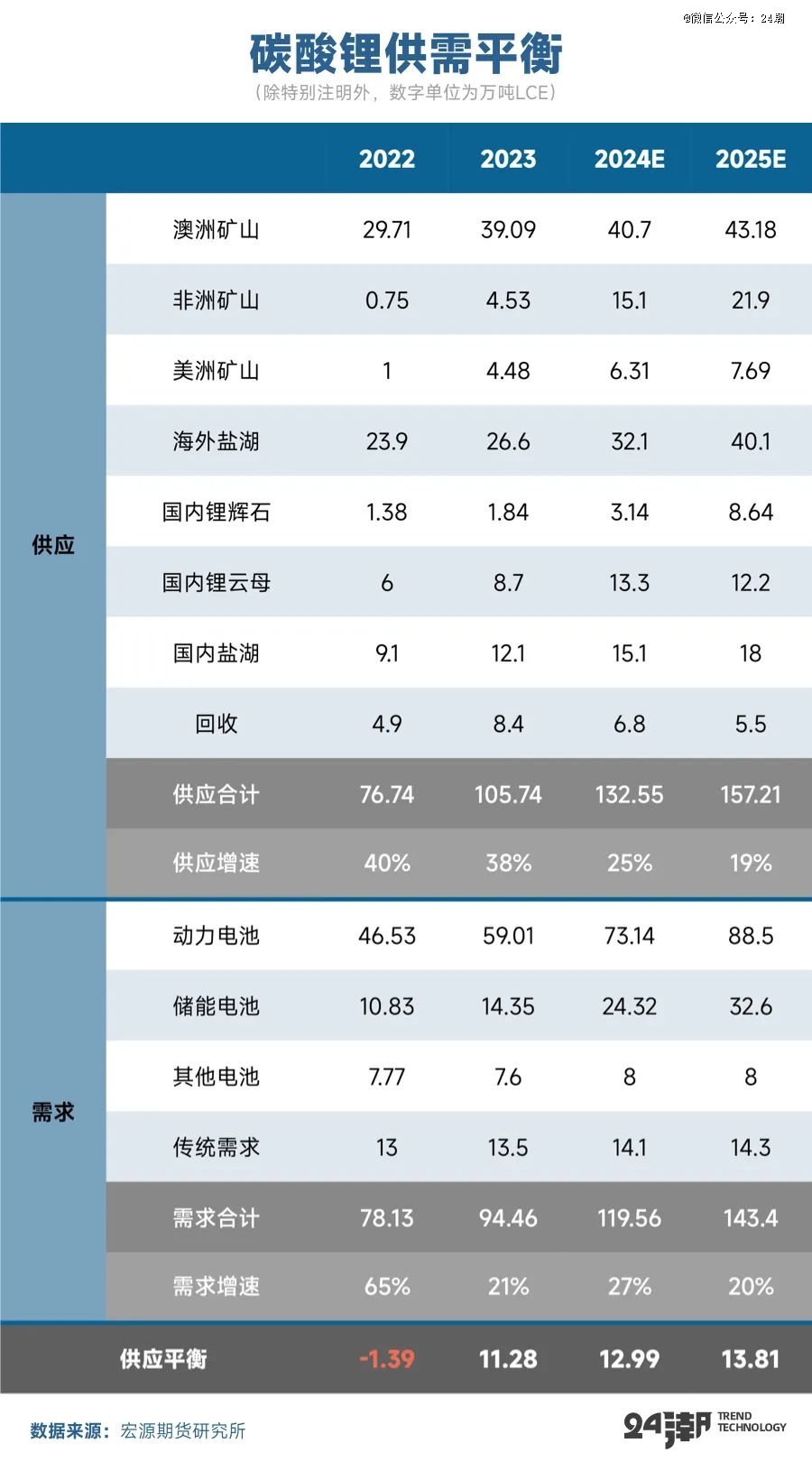

2024年成熟锂矿项方针安闲增进根本印证了商场对锂资源供应宽松的预期,但锂价连续下跌使得澳矿企业起先调治政策,通过主动停减产来应对商场压力。

比方24岁首Core Lithium告示暂停Finniss锂矿项方针采矿功课;Arcadium正在9月告示暂停位于MT Cattlin矿场的第4A阶段废物剥离录取3阶段的扩产投资,并于25年中转入养护形态;三季度MT Marion布告2025财年产量指引下调11-15万吨,降本增效且转向高品德政策;Pilgangoora也将2025财年产量指引下修,合停范围较幼、本钱较高的Ngungaju选矿厂。但值得留神的是,具备本钱上风的Greenbushes矿山运营较量安闲,25财年产量指引幼幅填补,再有Mt Holland和Kathleen Valley两个复产和新投产的矿山供给个别新增量。

非洲锂矿近年来崭露头角,成为环球锂资源供应中的新兴气力,首要漫衍正在刚果、马里、津巴 布韦和尼日利亚等地,并吸引了大方投资。由中国企业主导开拓的Arcadia、Bikita、萨比星等项目正在2023-2024年间达成产能开释。赣锋锂业控股的Goulamina项目则于2024年第三季度投产,25年将进一步放量。雅化的Kamativi项目已告终一阶段修树,所产锂精矿已运回国内用于坐蓐,2024年悉数告终二阶段修树,25年仍将连续放量。海南矿业的Bougouni项目12月16日正在选矿厂进行初次投料试车典礼,象征着该项目正式进入调试阶段,估计将于2025岁首达成投产。依照宏源期货的数据,24年非洲锂资源的供应量约为15万吨(折LCE),同比增进233%,25年非洲锂资源的供应量进一步增进至21.9万吨(折LCE),同比增进约45%。

着眼于国内,我国锂矿资源漫衍较为纠合,除守旧锂辉石资源表再有怪异的锂云母资源漫衍, 但因为云母提锂环保压力较大,坐蓐本钱较高,本年今后产能开释速率放缓,多个锂云母项目进入停减产阶段。

依照各公司公然呈报披露,2024年我国正在产锂辉石项目首要有业隆沟项目(盛新锂能)、甲基卡矿山(融捷股份)、李家沟矿山(川能动力和雅化集团)以及大红柳滩项目(新疆有色)。个中李家沟矿山及大红柳滩项目为坐蓐主力,估计终年判袂功劳1.2万吨LCE。2025年估计两个项目仍有较大幅度的增进。

而锂云母项目上半年受到环保计谋影响停产待工情形较多,三季度国内锂业巨头宁德时间告示梘下窝矿以及其冶炼厂停产,对锂云母资源供应发作肯定扰动。全部来看,2024年我国云母提锂资源达成了增进,锂云母与锂辉石合计估计功劳16.4万吨LCE驾御。

预计2025年,正在锂价下跌的压力下,高本钱、高环保压力的锂云母项目不妨将逐渐退出商场,国内锂云母资源的供应量削减。但因为国内锂辉石项目产能仍有开释,估计能够对国内锂云母供应下滑带来对冲。

近年来,跟着各国盐湖提锂项方针前期修树逐渐完好,盐湖提锂依靠其坐蓐本钱低、境况污染幼的上风,慢慢吞没碳酸锂坐蓐中的要紧职位。

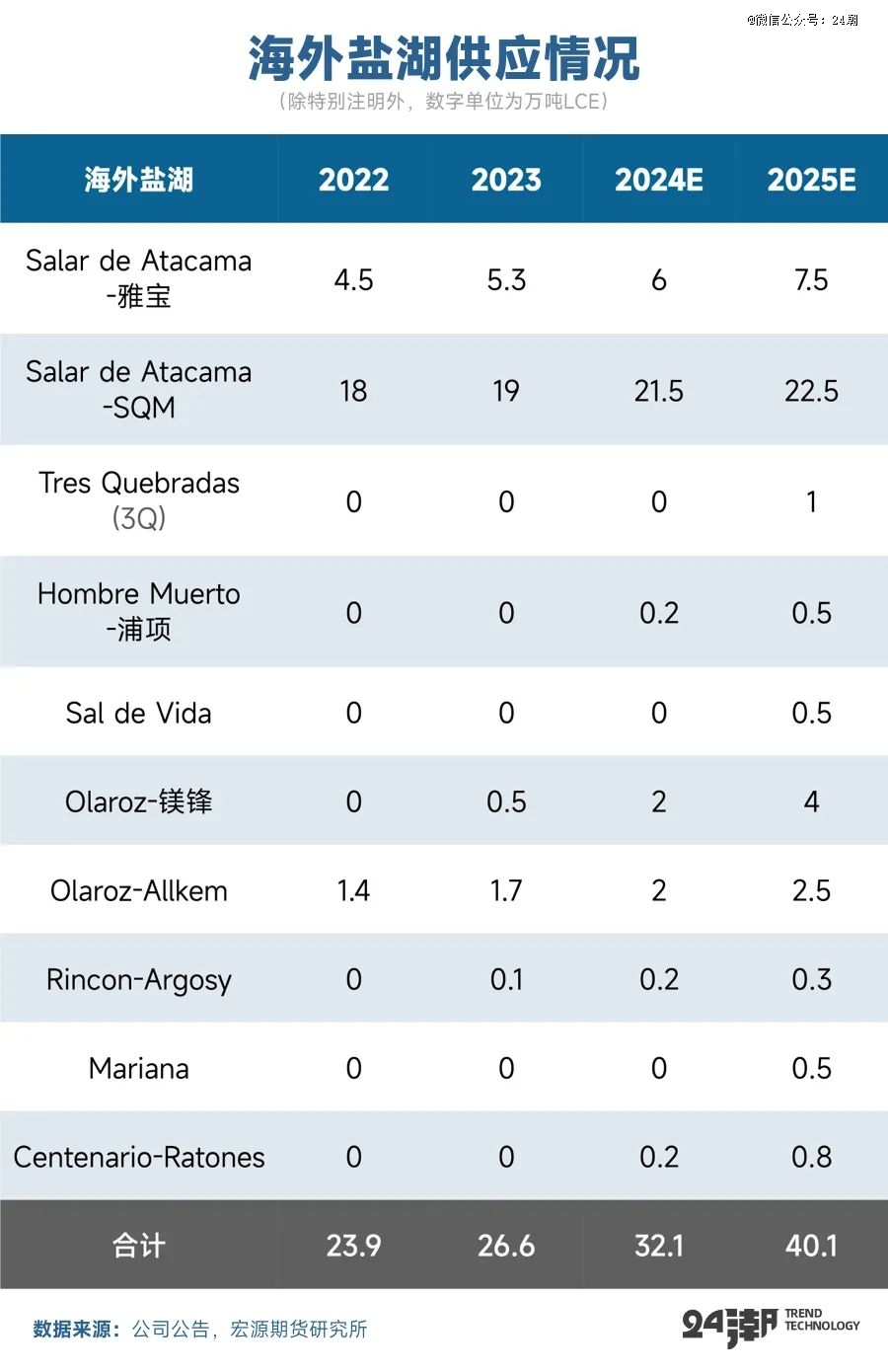

海表方面,南美目前对碳酸锂产量功劳*的仍是ALB和SQM正在智利的Atacama盐湖项目,来岁因为不少项目慢慢爬坡以及开释产能,全部盐湖产量将进一步急速开释。本年一季度SQM曾经告终了Atacama项目1万吨扩修工程,产能连续晋升;ALB-Atacama近两年扩产4万吨,2025年估计将陆续爬坡。纵然紫金旗下3Q项目开展不足预期,目前或延期至2025年中投产,但POSCO的Sal de Oro已于10月顺手投产,Centenario也于12月正式投产。别的Olaroz、Hombre Muerto等项方针爬坡也会进一步填补25年产能的开释。依照宏源期货的数据,2025年以南美盐湖为主的海表盐湖供应将到达40万吨(折LCE),同比增进约25%。

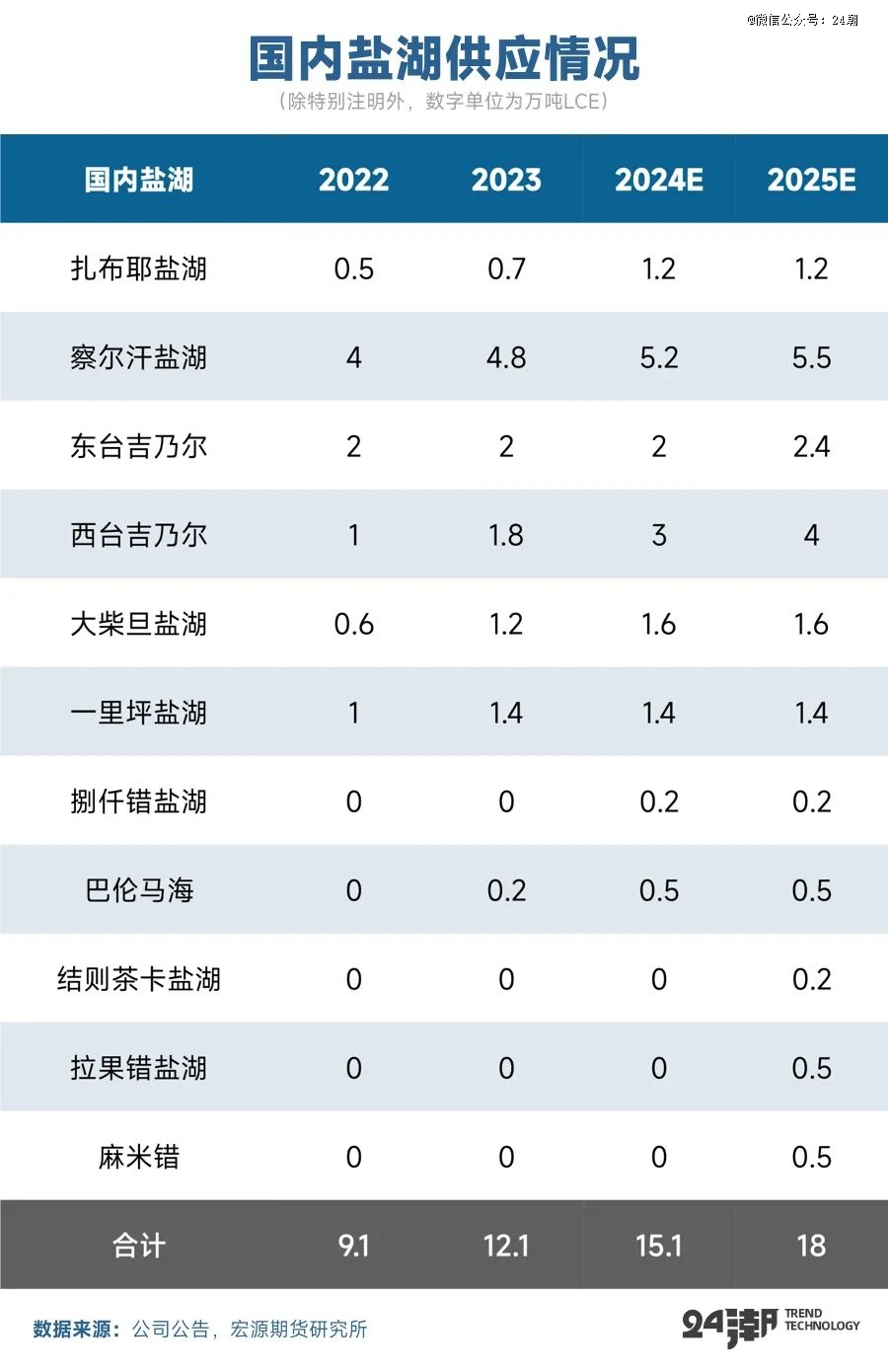

中国盐湖方面,察尔汗盐湖、东台吉乃尔和西台吉乃尔功劳了较大的产量。个中,察尔汗盐湖动作中国*的盐湖之一,2024年部署新修的4万吨碳酸锂项目正正在推动,25年产量仍将进一步开释;中信国安西台盐湖项目以及西部矿业东台吉乃尔项目正在25年产能进一步扩张,加上部分项目有起先运转的希冀,25年合计将功劳18万吨 LCE,同比增进19%。

综上了解,正在锂矿此轮投资周期中,价值上行周期刺激的资金开支仍将接连兑现,笔者了解以为,2024-2025年将是环球锂矿(含卤水)产能纠合开释期,个中南美、非洲以及国内等新增项目接连投产爬坡,仍将功劳较多增量。

目前动力电池(囊括新能源汽车、两轮车)和储能电池约莫能占到锂资源耗费的70%,这也是改日锂资源需求*的两个范畴,独揽住这两个范畴的需求变动,就简直操纵了改日锂价的对象与趋向。

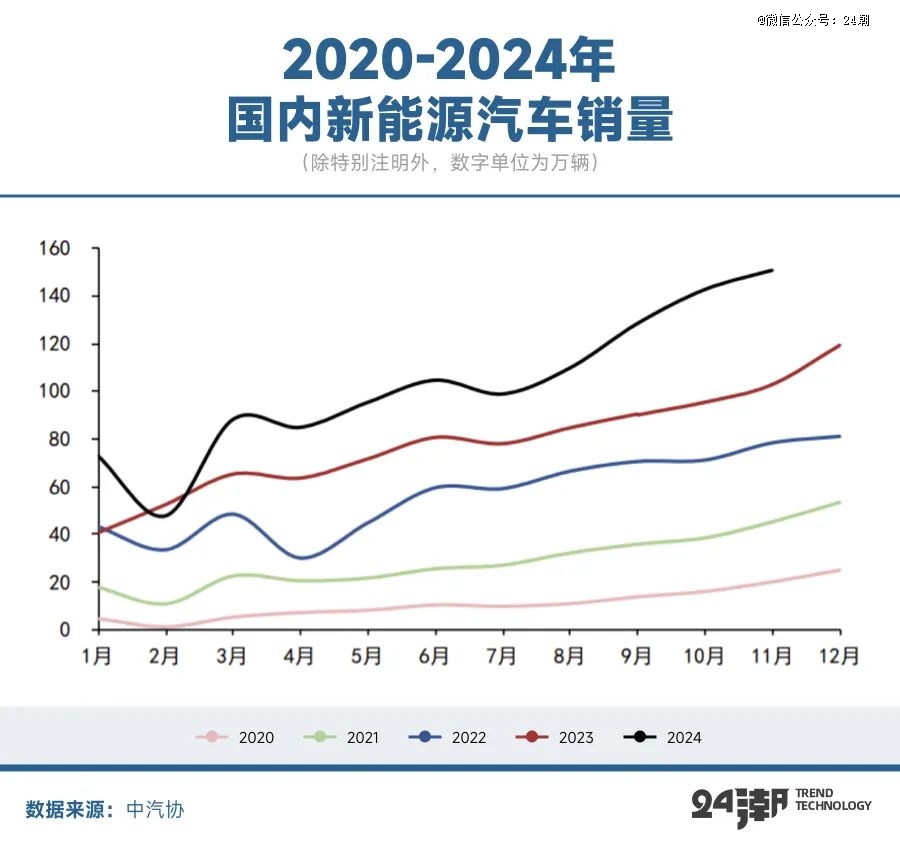

EVTank数据显示,2024年环球新能源汽车销量到达1,823.6万辆,同比增进24.4%。2024年中国新能源汽车销量到达1,286.6万辆,同比增进35.5%,占环球销量比重由2023年64.8%晋升至70.5%,中国以旧换新计谋成绩远超预期,叠加各式车型无间升级出新以及车价下降,带头环球EV浸透率连续晋升。

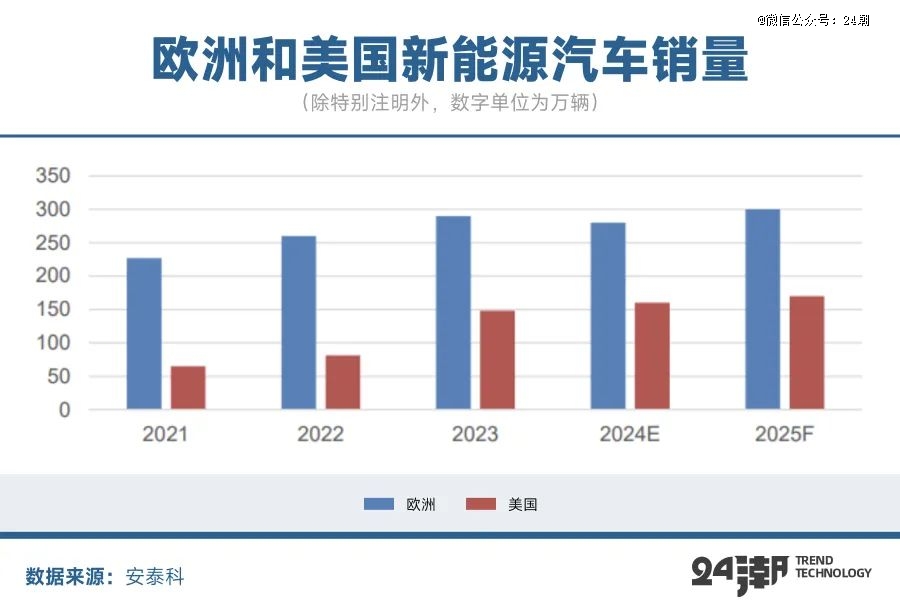

但放眼环球,海表电车销量因欧美新能源计谋显示转向趋向增速相对怠缓。欧洲方面,欧盟2035年燃油车禁售部署自出台后平素面对欧洲本地汽车行业施加的压力;德国从2023年12月31日起不再供给新能源汽车购车补贴;英国则直接告示将燃油车禁令由2030年推迟至2035年实行。据统计,1-10月德国、英国、法国、意大利、西班牙、瑞典和挪威等七国新能源汽车总销量同比上一年度增速为-17.8%、16.8%、-3.8%、-11.7%、-0.9%、-10.2%和1.3%,多月显示负增进,前10月七国总销量累计同比降4.5%。

美国方面,新任总统特朗普估计将采用囊括废止或缩减IRA法案的干净能源汽车补贴,对进口电车征收高额合税等门径限定美国电车商场范围。前10月美国纯电和夹杂电动汽车累计销量约124.5万辆,较旧年同期增进9.9%,远低于23年同期52.7%的增速。

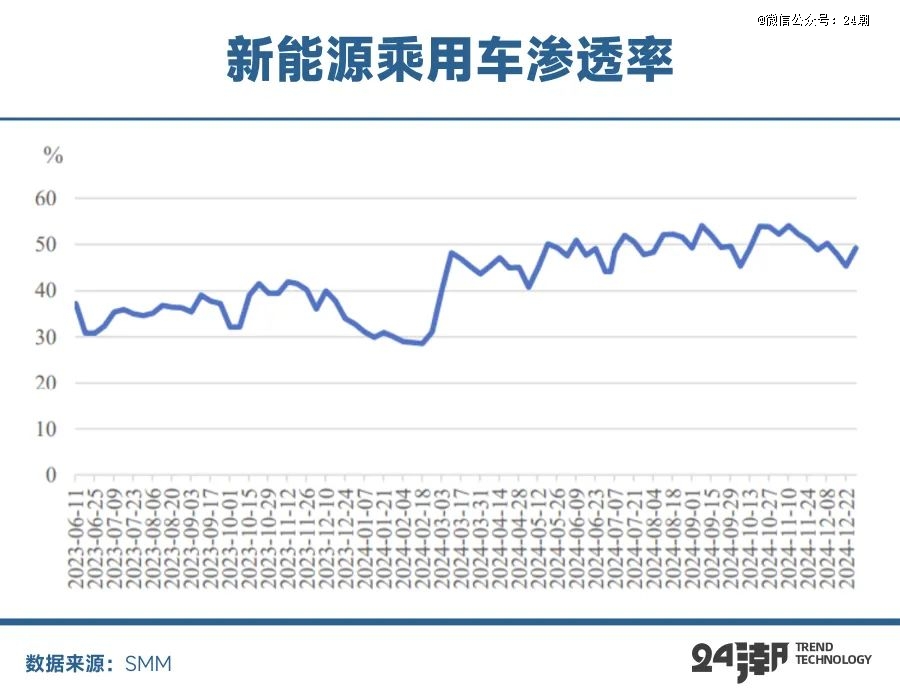

回到国内商场,2024年1-11月,我国新能源汽车销量达1126.2万辆,占汽车新车总销量的40.3%,商场浸透率自7月起连续领先50%,L2级及以上辅帮驾驶功用装车率达67.1%。跟着浸透率的无间晋升,改日降速是合理且必定的。

别的,因为地缘政事和营业珍爱等道理,我国新能源汽车出口受限情景较为重要,据 “崔东树” 统计显示,2024年1-11月国内新能源汽车出口186万辆,同比增进13%,而旧年同期增速为87%。个中11月新能源汽车出口量14万台,同比消浸14%,环比上月消浸32%。

预计2025年,美国方面,商场关于特朗普新任当局带来的压力表达了相当水平的担心。24年美国新能源汽车占环球总商场的9%。跟着特朗普当局的上台,其主意缩减对电动汽车的声援,珍爱守旧燃油汽车行业,部署废止拜登当局时间的电动汽车税收抵免计谋并终止对电动汽车和充电根本措施的修树声援,叠加其宣扬将对中国进口的商品加征10%的合税,若特朗普政贵寓台后落实以上计谋,或将对其国内及环球新能源汽车家当的生长速率变成肯定阻挠。别的,欧盟对我国企业掀起的反补贴侦察亦将对我国新能源汽车出口带来肯定寻事。因为家当成熟度以及计谋帮帮力度的分别,估计改日环球新能源汽车销量的首要增进动能仍来自中国。但需慎重国内以旧换新计谋的连续、欧美能源转型节律将影响2025年需求的延续性。

跟着环球对碳排放的眷注加剧,以及碳中和政策的无间加紧,守旧的化石燃料能源编造正迟缓向以干净和低碳可再生能源为重点的构造转型。正在此大后台下,储能范畴正在24年表现出了强劲的增进势头。

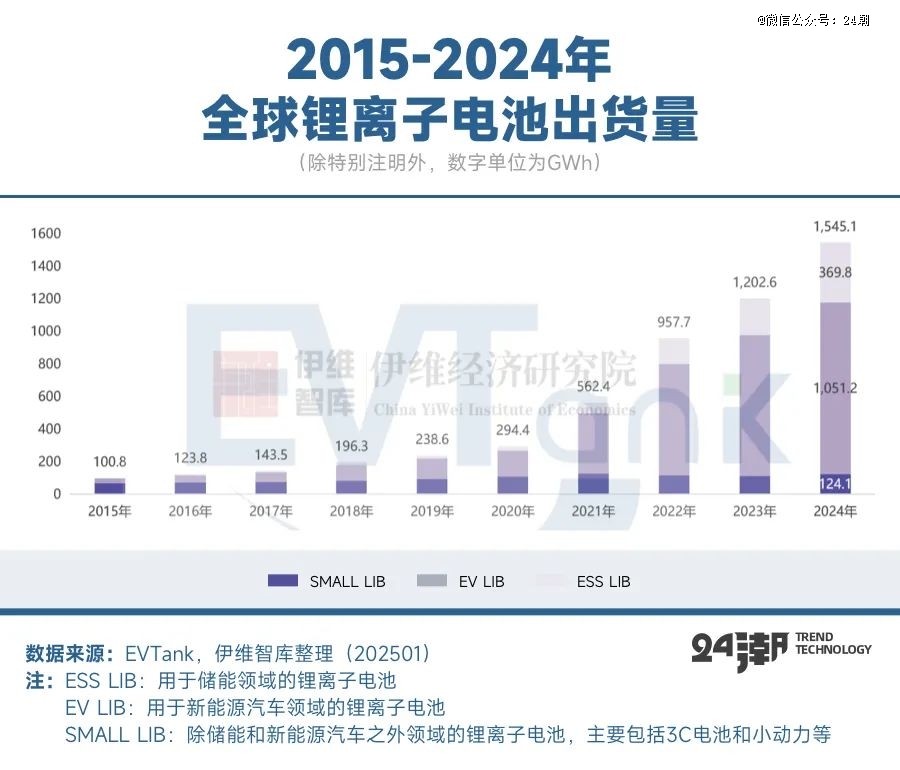

据讨论机构EVTank笼络伊维经济讨论院配合颁布的《中国锂离子电池行业生长白皮书(2025年)》显示,2024年环球锂离子电池总体出货量1545.1GWh,同比增进28.5%。从出货构造来看,环球汽车动力电池(EV LIB)出货量为1051.2GWh,同比增进21.5%;储能范畴,环球储能电池(ESS LIB)出货量369.8GWh,同比增进64.9%,首倘使因为2024年中国新能源强配计谋、央国企深化结构及储能本钱无间下探,带头ESS维系超高速增进;美国配储刚性需求叠加ITC补贴的成绩清楚,别的新兴商场多点发生,2024下半年英国、沙特、澳大利亚等签署多个GWh订单,带头24年储能电池增速可观。

如上图所示,2024年,储能出货(369.8GWh)约莫为动力电池出货量(1051.2GWh)的35%,储能的急速增进对锂需求有肯定的拉动感化,但短期依旧无法急速的带头锂需求的大幅填补。从永恒的角度,改日储能的急速增进将是带头锂需求晋升的要紧引擎,这一阶段咱们可能正在2025年往后可能见到。

综上所述,因为特朗普上台对华加征合税,欧洲反补贴侦察,营业珍爱主义低头影响环球电动化过程叠加国内目前新能源汽车内销浸透率曾经领先50%,2025年动力电池主导的锂电家当需求增进趋向放缓是或许率事宜。

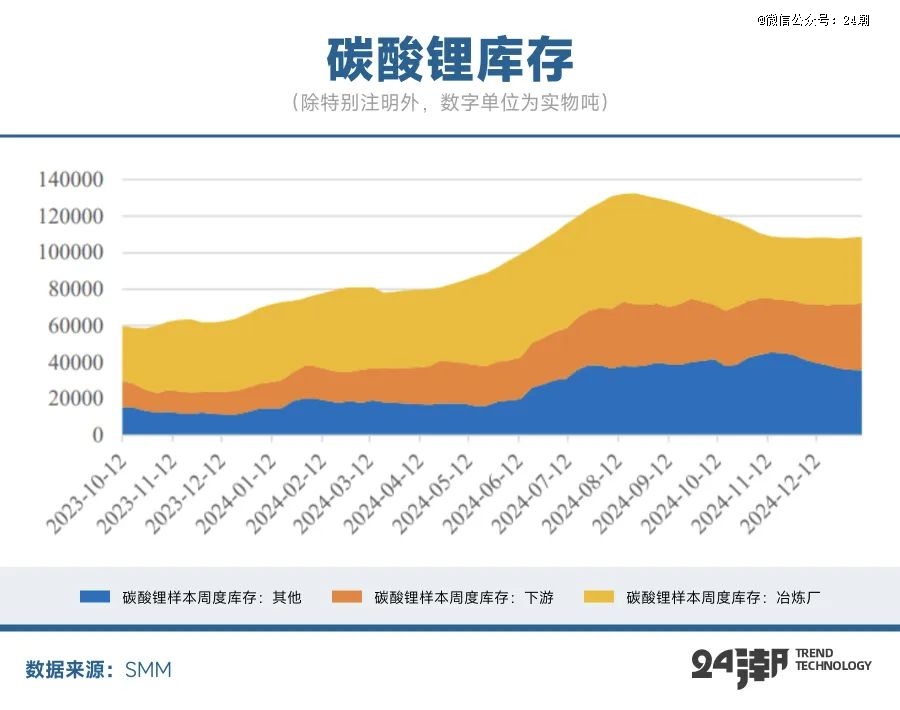

碳酸锂库存累积是行业库存的要紧目标,24年今后碳酸锂库存无间累积,正在商场对改日供应宽松及锂价下跌预期较为确定的后台下,库存重心大幅上移,前三季度连续处于累库阶段,进入24年四时度有所去库,但仍处于往年同期高位,库存压力依旧较重。

依照SMM数据,截止25年1月9日,碳酸锂库存10.87万吨,个中冶炼厂库存3.64万吨,正极厂、电池厂及营业商库存7.14万吨。跟着春节邻近,碳酸锂需求或许率会从高位回落,根本面估计进一步转向宽松,后续的库存变动仍必要眷注节后锂家当的开工情形。

别的,从本钱端的角度,碳酸锂的下方本钱边境对中期价值转移,以至关于家当形式重塑都拥有较量要紧的参考旨趣。

依照24潮家当讨论院(TTIR)之前的了解,依照锂本钱价值弧线,盐湖提锂的现金本钱*逐鹿力,其本钱处于弧线的最左端,大都盐湖提取的本钱正在3-5万元/吨界限内;其次,高品德的锂辉石采矿的本钱约为4-6万元/吨,紧随其后的是高品德的锂云母矿,其本钱大致正在6-8万元/吨;而非洲资源的采矿本钱相对较高,首要受造于能源和运输的昂扬用度,预估正在7-11万元/吨之间。纵然暂时本钱界限较高,但跟着后续配套措施完好和交通根本措施的进一步完好,这些本钱仍有不妨进一步下降;相对而言,低品德的锂云母项目面对最高的本钱压力,其现金本钱超越了12万元/吨。

目前来看推铲除本切确,目前处于7-8万元/吨,行业根本达成供需平均,然而行业出清并不彻底,并没有显示上一轮周期底部的至极情形,暂时供应端显示减停产的项目均不涉及倒闭重组、且多有举办须要维持,当商场境况好转时能正在1-2个月内急速复产爬坡。

别的,从上述资源端咱们看到25年仍有低本钱盐湖项目进一步投产,过剩形式仍旧、且正在锂价下行周期内,企业均将本钱限造提至更高优先级,主流机构估计25年环球锂资源本钱支持将进一步下调。

依照WoodMac以及东证期货等机构的讨论,跟着2024年本钱弧线最右侧项目已个别退出供应,而海表以及国内等低本钱盐湖项目将正在2025年功劳可观增量;右侧高本钱项目退出、而左侧低本钱区域扩容,本钱弧线趋于扁平化。同时,跟着锂价低位,企业均将本钱限造动作更要紧的主意,非论是澳洲成熟项目、还利害洲新晋资源,2024年均达成了明显的本钱降幅。企业通过技改晋升收率、职员优化、矿区修筑精简等方法进一步优化选择本钱;非洲、阿根廷等地中资企业效力于运费、电费、汇兑损益均分项的本钱优化。25年环球锂资源本钱支持进一步下调。

预计2025年,固然海表多个锂矿项目均放出停减产信息,但归纳来看,彻底停产的矿企、锂盐厂数目不多,群多为阶段性停产,且跟着盐湖项目投产放量,估计将填充锂矿方面带来的供应缺口,目前矿端对碳酸锂供应扰动影响有限,环球的锂资源项目及锂盐新增产能放量依旧动作来年碳酸锂供应主旋律。从中永恒来看,新能源生长带头下锂盐需求仍具备增进潜力。但眷注到库存中下游合头累积较为清楚,叠加下游厂商永远对锂采购维系隆重心态,需求端增速或难抵供应增进预期。依照宏源期货的数据,25年过剩的情形仍将连续。

咱们预测25年环球锂资源本钱支持将进一步下调意味着供应侧产能出清的进程会更长,锂价正在底部磨底的时辰也会变得越发漫长。

是以短期来看,碳酸锂正在25将延续供应过剩的形式,而高企的库存又将对现货商场发作较大压力,反应供需过剩的抵触,全部趋向仍正在颠簸寻底的进程中。归纳来看,2025年碳酸锂需求预期向好,但供过于求地步难以挽救,价值中枢估计正在60000~90000元/吨,眷注阶段性反弹带来的业务机缘。